Einde generieke steunmaatregelen voor mkb-ondernemers

De economie in Nederland komt langzaam weer op gang. Volgens het demissionaire kabinet zijn de generieke coronasteunmaatregelen hierdoor in het vierde kwartaal niet meer nodig. Per 1 oktober 2021 zijn derhalve de generieke corona-maatregelen beëindigd. Voor mkb-ondernemers kunnen een aantal punten door het wegvallen van deze steunmaatregelen van belang zijn.

EINDE NOW, TVL EN BIJZONDER UITSTEL

Per 1 oktober zijn de NOW (Noodmaatregel Overbrugging Werkgelegenheid) en de TVL (Tegemoetkoming Vaste Lasten) beëindigd. Belangrijk om te weten is dat indien u gebruik heeft gemaakt van een van deze regelingen, dan zou het zo kunnen zijn dat u (een deel van) de steun moet terugbetalen.

Ook is het bijzondere uitstel van de Belastingdienst per 1 oktober beëindigd. De belastingen dienen vanaf deze datum weer op tijd betaald te worden. Voorts is het goed om rekening te houden met de verschuldigde rente over de belastingschulden. Deze zal per 1 januari 2022 stapsgewijs toenemen.

Voor sommige sectoren lopen bepaalde corona-steunmaatregelen wel door in het 4e kwartaal, omdat de ondernemingen in die sector bijvoorbeeld nog niet volledig open kunnen. Daarnaast blijven de corona-financieringsmaatregelen van kracht. En een viertal specifieke fiscale corona maatregelen.

Hieronder vindt u meer informatie over deze punten.

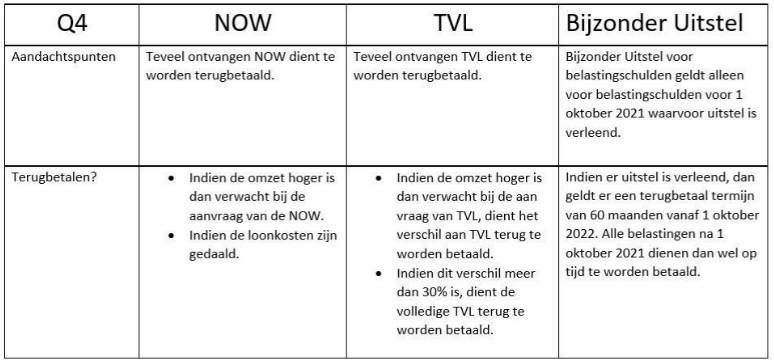

TERUGBETALING

Heeft uw onderneming gebruik gemaakt van de NOW of de TVL, dan zou het zo kunnen zijn dat u (een deel van) de steun moet terugbetalen.

Voor de NOW kan dat het geval zijn wanneer uw onderneming uiteindelijk een betere omzet heeft gemaakt dan u had verwacht ten tijde van het aanvragen van deze steunmaatregel. Of wanneer de loonkosten van uw onderneming zijn gedaald.

De TVL is in beginsel een belastingvrije gift, tenzij de onderneming meer omzet heeft gemaakt dan verwacht in het kwartaal waarvoor de TVL aan is gevraagd. U betaalt dan het verschil terug. Heeft u minder dan 30% omzetverlies in een kwartaal waarin u TVL kreeg? Dan betaalt u het hele bedrag terug.

GEEN BIJZONDER UITSTEL MEER

Na 1 oktober 2021 kan er geen bijzonder uitstel van betaling worden aangevraagd bij de belastingdienst. Belastingaanslagen dienen vanaf die datum weer op tijd te worden betaald.

De belastingschulden waarvoor voor 1 oktober uitstel is verleend geldt een betalingstermijn van maximaal 60 maanden te beginnen op 1 oktober 2022. Hieraan is wel de voorwaarde gesteld dat u na 1 oktober uw belastingaanslagen op tijd betaalt.

RENTE OVER BELASTINGSCHULDEN

De invorderingsrente bedraagt momenteel 0,01%. Deze zal per 1 januari 2022 worden gesteld op 1% en wordt stapsgewijs verhoogd tot het gebruikelijke percentage van 4 %. op 1 januari 2024. Tussenstappen vinden plaats op 1 juli 2022 (2%) en op 1 januari 2023 (3%).

GELDENDE CORONA-STEUNMAATREGELEN IN HET 4E KWARTAAL

Een viertal fiscale corona-steunmaatregelen lopen door tot 31 december 2021.

Dat zijn:

- de onbelaste reiskostenvergoeding

- overeenkomsten met Duitsland en België over de belastingheffing van grenswerkers

- de vrijstelling voor een aantal Duitse netto-uitkeringen

- de maatregel met betrekking tot het behoud van eigenwoningrenteaftrek bij een betaalpauze van de hypotheek.

Voor bepaalde specifieke sectoren lopen een bepaalde corona-steunmaatregelen eveneens door, onder meer voor de nachthoreca en de fysieke boekhandels.

Voorts kan er in het 4e kwartaal nog steeds gebruik worden gemaakt van de volgende corona-financieringsregelingen:

- Qredits overbruggingskrediet

- Kleine Kredieten Corona garantieregeling (KKC)

- Verruimde Borgstelling MKB-krediet (BMKB-C)

- Garantie Ondernemingsfinanciering (GO-C)

- TOA-krediet voor doorstart.

Wilt u meer weten over de de impact van deze wijzigingen op uw mkb-onderneming? Neem dan gerust contact met ons op.