Pensioenmogelijkheden voor ondernemers

Als ondernemer of zzp’er heeft u net als vrijwel alle Nederlanders recht op AOW. Fijn! Maar voor lang niet alle ondernemers is dit basispensioen van de Staat voldoende. Daarom is het slim om na te denken over wat u aanvullend zelf kunt doen, zodat ook u straks net zo lekker kunt leven als nu.

Vijf mogelijkheden om te werken aan uw pensioen

Praten we over aanvullend pensioen dan hebben we het over twee fases.

- De opbouwfase: hierin kunt u onder bepaalde voorwaarden sparen en beleggen met fiscaal voordeel en u betaalt geen vermogensrendementsheffing. Dit wordt ook wel banksparen (of beleggen) genoemd.

- De uitkeringsfase: hierin ontvangt u periodieke uitkeringen vanuit uw opgebouwde lijfrentetegoed of bijvoorbeeld uw afgestorte stakingswinst. Over de uitkeringen betaalt u belasting, maar die is vaak lager als u de AOW-leeftijd hebt bereikt.

Hieronder hebben we drie pensioenmogelijkheden voor IB-ondernemers (inkomstenbelasting), en drie voor de DGA (Directeur-grootaandeelhouder) op een rijtje gezet.

1. BANKSPAREN OF BELEGGEN (IB ONDERNEMER EN DGA)

Hierbij legt u bijvoorbeeld iedere maand of jaarlijks zelf een bedrag in. Uw inleg is aftrekbaar van uw inkomen en hierdoor betaalt u minder belasting. Het is wel van belang dat u binnen uw jaarruimte of reserveringsruimte blijft. Neemt u als ondernemer niet deel aan een werkgeverspensioen? Dan is uw jaarruimte en reserveringsruimte vaak groter dan voor mensen in loondienst.

Gaat u voor deze optie, ga dan naar Rabo ToekomstBeleggen of Rabo ToekomstSparen en kies ‘Direct online openen’. Kies daarna ‘Ik wil een nieuwe rekening openen en jaarruimte/reserveringsruimte afstorten’

2. OUDEDAGSRESERVE PERIODIEK OF IN EEN KEER AFSTORTEN (IB-ONDERNEMER)

Als ondernemer voor de inkomstenbelasting mag u jaarlijks een deel van uw winst reserveren voor uw pensioen, de oudedagsreserve. Dat betekent dat u nu minder inkomstenbelasting betaalt. Uiteindelijk gaat het hier om uitstel van belasting, want zodra uw oudedagsreserve vrijvalt betaalt u de belasting alsnog. Hierdoor kan er op het moment dat u stopt met uw bedrijf een flink bedrag aan belasting openstaan.

Afschaffen van de Fiscale Oudedags Reserve (FOR)

Om de verschillen tussen zelfstandigen en werknemers te verkleinen wordt de oudedagsreserve op termijn afgeschaft. Vanaf 1 januari 2023 kunt u uw oudedagsreserve niet verder opbouwen.

Hebt u op 31 december 2022 al een Fiscale Oudedags Reserve? Alles wat u tot die datum hebt opgebouwd kan volgens de huidige regels worden afgewikkeld. Daardoor betaalt u over dat bedrag pas belasting als het vrijkomt of u kan het omzetten in een lijfrente product.

Oudedagsreserve afstorten

U kunt op ieder gewenst moment (een deel van) uw oudedagsreserve afstorten in banksparen of beleggen, bij Rabobank in de vorm van Rabo ToekomstBeleggen of Rabo ToekomstSparen zodat u hiermee aanvullend pensioen opbouwt. Of u kunt gaan voor Rabo ToekomstUitkering als u periodieke uitkeringen wilt ontvangen. Dit omzetten is belastingneutraal. Uw oudedagsreserve neemt af, en dat leidt tot een bijtelling bij de winst. Dit bedrag maakt u over naar uw nieuwe bankspaarrekening. Maar de inleg is aftrekbaar van de winst, zodat er fiscaal per saldo niets gebeurt.

Online openen werkt zo:

- Ga naar uw gewenste product: Rabo ToekomstSparen of Rabo ToekomstUitkering.

- Klik op ‘Direct online openen’.

- Kies ‘Ja’ bij de vraag ‘Wil je oudedagsreserve of stakingswinst storten?’.

Wilt u Rabo ToekomstBeleggen openen?

- Open eerst Rabo ToekomstSparen volgens het bovenstaande stappenplan.

- Ga vervolgens naar Rabo ToekomstBeleggen.

- Klik op ‘Direct online openen’.

- Koppel nu de zojuist geopende rekening Rabo ToekomstSparen.

3. STAKINGSWINST AFSTORTEN (IB-ONDERNEMER)

Verkoopt u uw bedrijf, dan realiseert u waarschijnlijk stakingswinst. Dit is het verschil tussen de verkoopwaarde van uw onderneming en de fiscale boekwaarde. Denk hierbij aan stille reserves zoals goodwill en waardestijging van uw pand. Over uw stakingswinst bent u belasting verschuldigd. Kiest u ervoor om (een deel van) uw stakingswinst in te brengen in Rabo ToekomstUitkering, dan betaalt u alleen belasting over uw periodieke uitkeringen in plaats van dat u over uw hele stakingswinst in één keer belasting betaalt. Een andere optie is om uw stakingswinst in Rabo ToekomstBeleggen of Rabo ToekomstSparen af te storten. Het bedrag maakt u dus over naar uw nieuwe bankspaarrekening.

Online openen werkt zo: ga naar het gewenste product, log in en kies daarna ‘Ik wil een nieuwe rekening openen en stakingswinst/oudedagsreserve afstorten’

4. OUDEDAGSVERPLICHTING, LIJFRENTESTAMKAPITAAL OF LOONSTAMRECHT AFSTOREN VANUIT BV (DGA)

Heeft u een lijfrentestamrecht in uw BV? Bijvoorbeeld omdat u in het verleden een IB-onderneming heeft omgezet in een BV en daarbij een lijfrente hebt bedongen voor de stakingswinst? Of heeft u de afgelopen jaren een in eigen beheer opgebouwd pensioen omgezet in een oudedagsverplichting? Dan kunt u ervoor kiezen, als de fiscale regels dit toelaten, deze aanspraken om te zetten naar Rabo ToekomstSparen of in de uitkeringsfase Rabo ToekomstUitkering. De BV maakt het bedrag over naar uw nieuwe bankspaarrekening. Heeft u in het verleden uw ontslagvergoeding afgestort in een speciaal daarvoor opgerichte stamrecht BV? Het is mogelijk om uw tegoed uit te laten keren via Rabo GoudenHanddrukUitkering.

Kies hieronder het gewenste product en bekijk hoe u dit online kunt openen. Of lees eerst meer informatie over Rabo ToekomstSparen of Rabo ToekomstUitkering via de links in de tekst hierboven. Wanneer u voor Rabo ToekomstUitkering kiest, willen we u graag vragen om niet meerdere aanvragen (voor verschillende looptijden) te doen. Zo kunnen wij voor een soepele afhandeling zorgen.

RABO TOEKOMSTSPAREN MET OUDEDAGSVERPLICHTING OF LIJFRENTEKAPITAAL VANUIT BV

Dit is mogelijk voor de volgende soorten kapitaal in de BV:

- Oudedagsverplichting (ODV), voorheen pensioen in eigen beheer (PEB)

- Lijfrentekapitaal

Lees hieronder per soort kapitaal hoe u Rabo ToekomstSparen kunt aanvragen. Let op: Wilt u het tegoed vanuit uw BV nog dit jaar overboeken naar uw Rabo ToekomstSparen? Vraag dan vóór 1 december Rabo ToekomstSparen aan.

- Rabo ToekomstSparen met oudedagsverplichting

- Rabo Toekomstsparen met oudedagsverplichting vanuit BV online openen

- Rabo ToekomstSparen met lijfrentekapitaal

- Rabo Toekomstsparen met lijfrentekapitaal vanuit BV online openen

RABO TOEKOMSTUITKERING MET OUDEDAGSVERPLICHTING OF LIJFRENTEKAPITAAL VANUIT BV

Dit is mogelijk voor de volgende soorten kapitaal in de BV:

- Oudedagsverplichting (ODV), voorheen pensioen in eigen beheer (PEB)

- Lijfrentekapitaal

Lees hieronder per soort kapitaal hoe je Rabo ToekomstUitkering kunt aanvragen. Let op: Wil je het tegoed vanuit je BV nog dit jaar overboeken naar je Rabo ToekomstUitkering? Vraag dan vóór 1 december Rabo ToekomstUitkering aan.

- Rabo ToekomstUitkering met oudedagsverplichting

Rabo ToekomstUitkering met oudedagsverplichting vanuit BV online openen

- Rabo ToekomstUitkering met lijfrentekapitaal

Rabo ToekomstUitkering met lijfrentekapitaal vanuit BV online openen

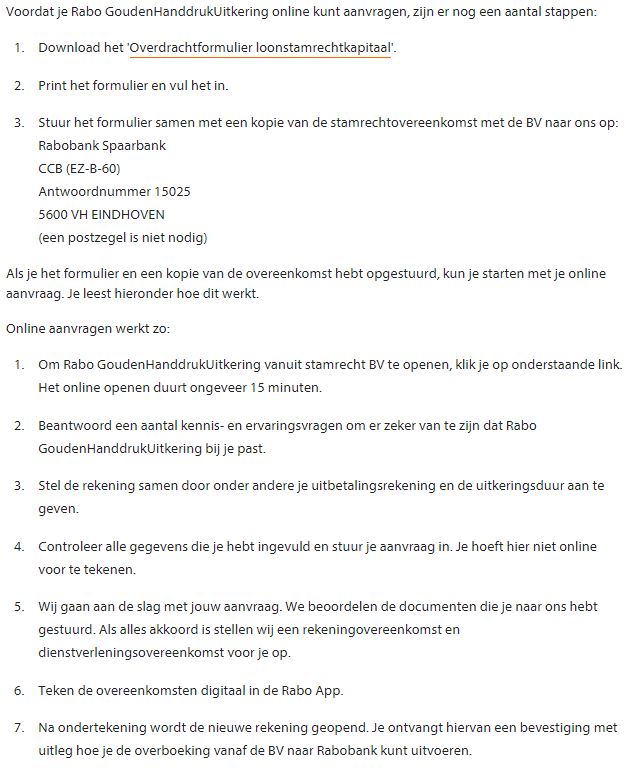

RABO GOUDENHANDDRUKUITKERING VANUIT STAMRECHT BV

Dit is een ontslagvergoeding die in het verleden is afgestort in een speciaal daarvoor opgerichte stamrecht BV. Lees hieronder hoe u Rabo GoudenHanddrukUitkering kunt aanvragen.

Let op: Wilt u het tegoed vanuit je stamrecht BV nog dit jaar overboeken naar uw Rabo GoudenHanddrukUitkering? Vraag dan vóór 1 december Rabo GoudenHanddrukUitkering aan.

- GoudenHanddrukUitkering vanuit stamrecht BV

Rabo GoudenHanddrukUitkering vanuit stamrecht BV online openen

{kind=link}

5. PENSIOENVERZEKERING (DGA)

Als directeur-grootaandeelhouder kunt u kiezen voor een pensioenoplossing bij een verzekeraar. Deze oplossing kan gebruikt worden om vermogen voor later op te bouwen. Daarnaast kunnen de risico’s van overlijden en arbeidsongeschiktheid worden afgedekt binnen een DGA pensioenverzekering. Rabo PensioenAdvies helpt u graag met het treffen van een passende pensioenvoorziening.

Lees meer over de mogelijkheden van Rabo PensioenAdvies

Bij Rabo PensioenAdvies bent u ook aan het goede adres voor het afsluiten van een goede pensioenregeling voor uw werknemers.

Nieuwe pensioenregels voor uw bedrijf

Het pensioenstelsel in Nederland gaat veranderen. Dit kan voor u als werkgever gevolgen hebben. Wij leggen u uit wat er verandert en welke impact deze veranderingen hebben voor u als werkgever.

Lees verder

Nog vragen?

U heeft nu een beeld van de mogelijkheden als het gaat om belastingvriendelijk werken aan uw pensioen. Heeft u toch nog vragen? Neem dan gerust contact met ons op.

Bron: https://www.rabobank.nl/