Risico’s bij keten- en inlenersaansprakelijkheid

Als u arbeidskrachten inleent of als u de uitvoering van werk (deels) aan een derde uitbesteedt, loopt u – soms aanzienlijke – risico’s op onder meer het terrein van de loonheffingen. Op basis van de zogenoemde ketenaansprakelijkheid en inlenersaansprakelijkheid kunt u aansprakelijk gesteld worden als derden hun plicht tot inhouding en afdracht van de loonheffingen (en mogelijk BTW) niet hebben nageleefd.

Inlenersaansprakelijkheid of ketenaansprakelijkheid

Als u arbeidskrachten inleent of werk (deels) door een derde laat uitvoeren kunt u de mogelijke aansprakelijkheden het beste wat nader bestuderen. Wanneer is precies sprake van ketenaansprakelijkheid en inlenersaansprakelijkheid? Welke aansprakelijkheidsrisico’s zijn er en hoe kunt u deze risico’s beperken? Hieronder gaan wij in op deze vragen.

Inlenersaansprakelijkheid

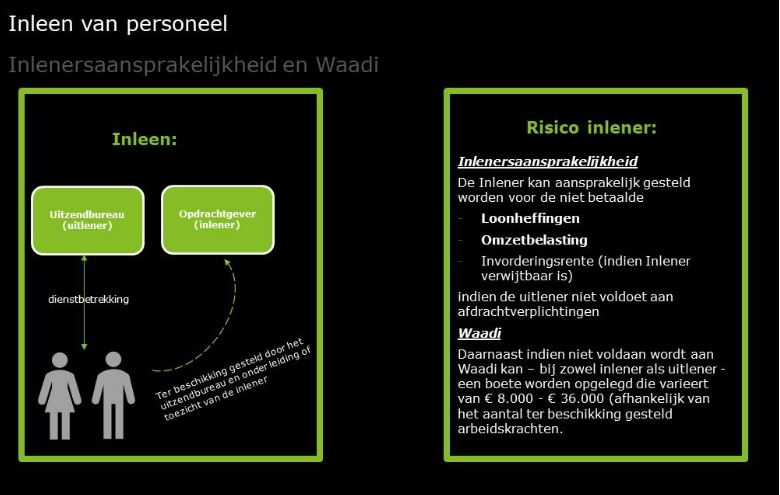

Als u arbeidskrachten van derden inleent, kunt u als inlener aansprakelijk worden gesteld voor de door de uitlener onbetaald gelaten loonheffingen én omzetbelasting die op de werkzaamheden van de ingeleende arbeidskrachten betrekking hebben. De ingeleende arbeidskracht blijft in dienst van de werkgever (uitlener), maar verricht zijn werkzaamheden onder uw toezicht of leiding.

Het begrip toezicht of leiding is zeer ruim en is dus snel van toepassing.

- De inlenersaansprakelijkheid geldt in principe ook voor de Nederlandse loonheffingen die een in het buitenland gevestigde uitlener is verschuldigd voor het door hem aan u uitgeleend personeel, dat bij u in Nederland werkzaam is.

- Tevens geldt dat u (als inlener) ook voor in rekening gebrachte belastingrente en invorderingsrente aansprakelijk kan worden gesteld, maar alleen als u ter zake zelf een verwijt kan worden gemaakt.

Wet allocatie arbeidskrachten door intermediairs (Waadi)

U kunt als inlener, naast de inlenersaansprakelijkheid, ook worden geconfronteerd met boeten op grond van de Wet allocatie arbeidskrachten door intermediairs (Waadi). Indien u personeel inleent van een uitlener die zich niet op de juiste wijze heeft geregistreerd in het Handelsregister bij de Kamer van Koophandel, loopt u het risico een boete opgelegd te krijgen. Check dus altijd de website van de Kamer van Koophandel of de uitlener zich op de juiste manier geregistreerd heeft.

Schematisch kan het bovenstaande als volgt worden weergegeven:

Verhoogde risicoaansprakelijkheid

Een extra risico kan zich voordoen indien de uitlener zijn identificatie- en verificatieplicht niet of niet juist heeft nageleefd. Dan vindt aansprakelijkheidsstelling namelijk plaats op basis van het zogenoemde (hoge) anoniementarief (52%). Het is dus zeer van belang dat u de identiteit van de door u ingeleende arbeidskrachten kan aantonen én dat u de identiteit heeft geverifieerd.

Risico beperkende maatregelen inlenersaansprakelijkheid

Als inlener kunt u uw aansprakelijkheid beperken door een aantal maatregelen te treffen zoals het storten op een G-rekening, het aanvragen van een verklaring betalingsgedrag, checken op SNA-keurmerk en btw-factuur vereisten en het registreren van de juiste gegevens.

Vrijwaring inlenersaansprakelijkheid (‘disculpatieregeling’)

Met een beroep op de zogenaamde ‘disculpatieregeling’ kan de inlenersaansprakelijkheid in beginsel volledig worden uitgesloten. Dit betekent dat u niet aansprakelijk bent (ook niet als achteraf blijkt dat de uitlener te weinig loonheffing of btw heeft afgedragen), als u voldoet aan de volgende eisen:

- Uitzend- of detacheringsbureau is in bezit van SNA-keurmerk (NEN-4400 certificaat);

- Uw administratie is dusdanig ingericht zodat daaruit direct de volgende gegevens kunnen worden teruggevonden:

a. gegevens van de overeenkomst

b. manurenadministratie van de uitzendkrachten

c. de gedane betalingen - Factuur voldoet aan administratieve btw-voorwaarden;

- U heeft ten minste 25% van factuurbedrag incl. btw gestort op G-rekening van uitzend- of detacheringsbureau (bij btw verlegd 20%)

- U kunt de identiteit van uitzendkrachten aantonen (let op: geen kopie ID in administratie bewaren)

- U heeft een kopie van een geldige verblijfs- of tewerkstellingsvergunning opgenomen in de administratie (indien van toepassing)

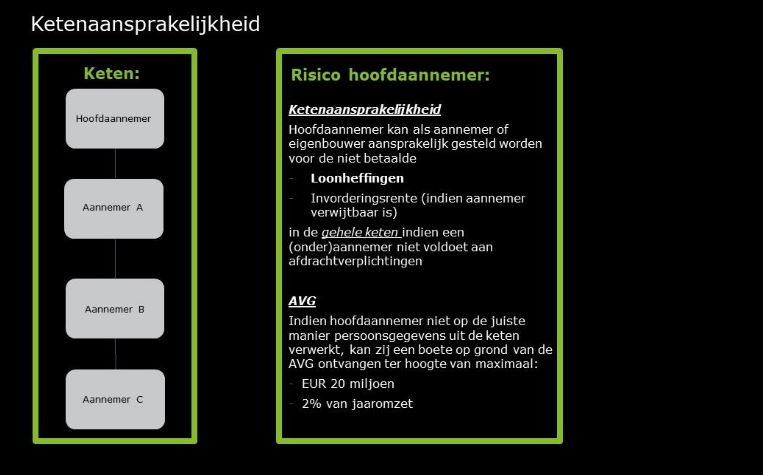

Hoe werkt ketenaansprakelijkheid?

Als u aangenomen werk (deels) uitbesteedt aan een ander bedrijf, wordt u aangemerkt als aannemer. Dan kunt u aansprakelijk zijn voor niet-betaalde loonheffingen van uw onderaannemers. Als uw onderaannemer op zijn beurt weer (deels) werk uitbesteedt aan een ander ontstaat een keten van aansprakelijkheid.

Ketenaansprakelijkheid houdt in dat als één onderaannemer zijn loonheffingen over het aangenomen werk niet betaalt, alle aannemers in de keten hoofdelijk aansprakelijk zijn voor deze loonheffingen. U kunt dus aansprakelijk worden gesteld voor de niet-betaalde loonheffingen van alle onderaannemers. De keten van aansprakelijkheid eindigt namelijk pas bij de hoofdaannemer. Een opdrachtgever is dus in principe niet aansprakelijk op basis van ketenaansprakelijkheid, tenzij sprake is van een zogenoemde ‘eigenbouwer’. We spreken van een aansprakelijke eigenbouwer indien het uitvoeren van werken van stoffelijke aard behoort tot zijn normale bedrijfsuitoefening. Een eigenbouwer is de opdrachtgever die de algehele leiding over het werk heeft en met eigen know-how en ervaring het bouwproces in organisatorische en technische zin beheerst.

In tegenstelling tot de inlenersaansprakelijkheid kent de ketenaansprakelijkheid in principe geen aansprakelijkheid voor niet-betaalde omzetbelasting.

De ketenaansprakelijkheid speelt bij uitbesteding van werken, anders dan in dienstbetrekking, van stoffelijke aard tegen een te betalen prijs. Het schoolvoorbeeld is de aannemer die in opdracht van een derde – de opdrachtgever – een huis bouwt en dat werk geheel of gedeeltelijk uitbesteedt aan een onderaannemer. Andere voorbeelden van een werk van stoffelijke aard zijn de aanleg van wegen, het onderhoud van gebouwen, verpakken van zaken, schoonmaakwerkzaamheden, etc.

Schematisch kan het bovenstaande als volgt worden weergegeven:

Verhoogde risicoaansprakelijkheid

Ook bij de ketenaansprakelijkheid kan zich een extra risico voordoen indien de uitlener zijn identificatie- en verificatieplicht niet of niet juist heeft nageleefd. Dan vindt aansprakelijkheidsstelling namelijk plaats op basis van het zogenoemde (hoge) anoniementarief (52%). Het is dus zeer van belang dat u de identiteit van de door u (als aansprakelijke eigenbouwer of (hoofd)aannemer) op het werk tewerkgestelde arbeidskrachten zelf kan aantonen.

Risico beperkende maatregelen ketenaansprakelijkheid

Als (onder)aannemer kunt u uw aansprakelijkheid beperken door een aantal maatregelen te treffen zoals het storten op een G-rekening, het aanvragen van een verklaring betalingsgedrag, checken op keurmerk en btw-factuur vereisten, het opnemen van een kettingbeding en het registreren van de juiste gegevens.

Overige risicoaansprakelijkheden

Naast de keten- en inlenersaansprakelijkheid, boetes op grond van de Waadi en AVG, kan tevens aansprakelijkheid ontstaat op basis van de Wet aanpak schijnconstructies (WAS). De WAS kent een ketenaansprakelijkheid van opdrachtgevers voor de betaling van ten minste het wettelijk minimumloon en minimumvakantiebijslag of indien van toepassing het hogere cao-loon aan werknemers van de opdrachtnemers. Bij onderbetaling kunnen deze werknemers alle opdrachtgevers in de keten aanspreken. Elke opdrachtgever in de keten is hoofdelijk aansprakelijk.

Risico beperkende maatregelen

Ook hier zijn een aantal risico beperkende maatregelen te nemen, zoals het maken van duidelijke afspraken over arbeidsvoorwaarden en arbeidsomstandigheden en het betalen van een eerlijke prijs voor het werk. Indien u vermoedt dat de onderaannemer zijn werknemer(s) niet meer (volledig) betaalt, dient u actie te ondernemen.

Aanbeveling

Het is van groot belang om eventuele aansprakelijkheidsrisico’s tijdig te signaleren. Nog belangrijker is hoe u deze financiële risico’s kunt voorkomen en beheersen. Het verdient aanbeveling om voornoemde maatregelen en voorwaarden (aan onder meer facturen en administratie) te toetsen en vast te leggen om zo de risico’s op aansprakelijkheid zo goed mogelijk te voorkomen.

Wilt u meer weten over (de beheersing van) de diverse risicoaansprakelijkheden dan kunt u uiteraard contact met ons opnemen.